9月9日周五有两只新股诺诚健华、联动科技能否申购?

时间: 2023-12-30 17:18:51 | 作者: 新闻资讯

周五有两只新股申购,为方便阅读先上结论:【诺诚健华给予谨慎申购评级、联动科技给予建议申购评级

(注)新股评级依次为:积极申购建议申购谨慎申购放弃申购

最近联系到一个万1佣金没有单笔最低5元收费的券商,需要的朋友可以私信我获取

科创板上市公司,发行价11.03元,公司2021年纯利润是亏损无发行市盈率,公司是一家以卓越的自主研发能力为核心驱动力的创新生物医药企业,拥有全面的研发和商业化能力,专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,在全球市场内开发具有突破性潜力的同类最佳或同类首创药物。

公司的联合发起人为 Jisong Cui(崔霁松)博士和施一公博士,Jisong Cui(崔霁松)博士曾担任 保诺科技(北京)有限公司的总经理及美国默克(Merck & Co.)的早期开发团队的负 责人,施一公博士是知名的结构生物学家,现为中国科学院院士、美国艺术与科学院外籍院士、美国国家科学院外籍院士、欧洲分子生物学组织(EMBO)外籍成员、西湖大学创始校长、清华大学生命科学学院讲席教授等。公司的主要管理小组成员拥有辉瑞 (Pfizer Inc.)、葛兰素史克(GlaxoSmithKline plc)、百时美施贵宝(Bristol-Myers Squibb Company)、强生公司(Johnson & Johnson)等大型跨国药企的资深工作经验,在创新 药研发、生产和商业化等所有的环节为公司注入远见卓识。在有着非常丰富研发、生产和商业化经验的管理团队的带领下,公司已构建起一体化的生物医药平台,兼顾研发质量与研发速度的需求,建立了创新性与风险高度平衡、涵盖多个极具未来市场发展的潜力的热门靶点的产品管线,正加速成长为为全世界肿瘤和自身免疫性疾 病患者开发并提供创新疗法的生物医药领导者。公司的基本的产品之一奥布替尼(宜诺凯®)已于 2020 年 12 月获得国家药监局附条件批准上市,Tafasitamab 已获批在博鳌超级医院作为临床急需进口药品使用,12 款产品处于 I/II/III 期临床试验阶段,4 款产品处于临床前阶段。公司正在以中美两地为主的全球市场快速 推进在研产品的临床试验与注册申报工作,以实现产品管线中的候选药物早日造福全球患者。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为0.01亿元、0.01亿元、0.01亿元和10.43亿元,扣非净利润分别为-1.8亿元、-2.3亿元、-2.74亿元和-0.53亿元。

2022 年 1-9 月,公司营业收入预计为 40,100-49,000 万元,同比下降 50.07%-59.14%,主要系去年同期公司与 Biogen 就 奥布替尼达成一项授权合作,确认的技术授权收入较高所致。2022 年 1-9 月,归属于母企业所有者的净亏损预计为 54,400-66,400 万元,较上年同期相比净利润减少 718.81%-855.31%。2022 年 1-9 月,扣除非经常性损益后归属于母企业所有者的净亏损预计为 57,200-69,900 万元,较上年同期相比净利润减少 625.47%-742.14%,

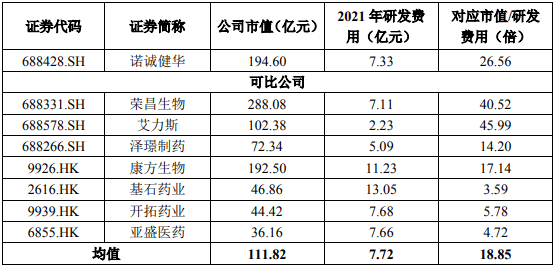

估值方面由于公司未能实现盈利,只能从市研率的角度来同向对比,本次发行价格 11.03元/股对应的发行人 2021 年摊薄后市研率为 26.56 倍,高于同行业可比公司平均水平。

综合评判:诺诚健华属于医药制造业,发行价较低,公司未实现盈利也没有市盈率,从市研率的角度考量公司市研率也高于同类可比公司的市销率,虽然公司创始团队阵容豪华但鉴于公司还处于亏损阶段,考虑给予谨慎申购的评级。

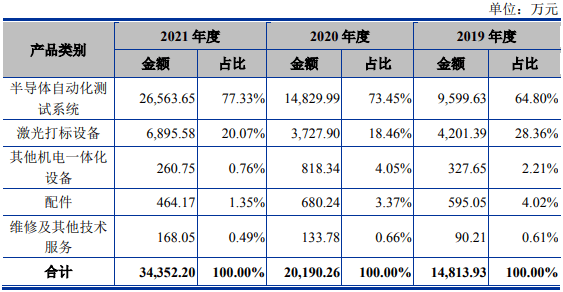

创业板上市公司,发行价96.58元,发行市盈率35.76倍,行业平均市盈率36.05倍,公司专注于半导体行业后道封装测试领域专用设备的研发、生产和销售,基本的产品包括半导体自动化检测系统、激光打标设备及其他机电一体化设备。

半导体自动化检测系统大多数都用在检测晶圆以及芯片的功能和性能参数,包括半导体分立器件(功率半导体分立器件和小信号分立器件)的测试、模拟类及数模混合信号类集成电路的测试,大范围的应用于半导体产业链从设计到封测的主要环节,包括芯片设计验证、晶圆制造中的晶圆检测和封装完成后的成品测试;激光打标设备 大多数都用在半导体芯片的打标,应用于半导体后道封装环节。公司坚持创新驱动发展的战略,公司自主研发的半导体分立器件检测系统实现了进口替代。根据方正证券的研究报告,2020 年国内(大陆地区)半导体分立器件检测系统的市场规模为 4.9 亿元,公司 2020 年国内分立器件检测系统出售的收益为 1.01 亿元,据此计算公司国内分立器件检测系统市场占有率为 20.62%,是国内领先的半导体分立器件检测系统供应商之一。近年来,公司研制成功的模拟及数模混合集成电路检测系统在安森美集团、华天科技等国内外知名半导体企业得到了认可和应用。公司是少数进入国际封测市场供应链体系的中国半导体设备企业之一。

半导体自动化检测系统大多数都用在测试半导体芯片的电压、电流、时间、温度、电阻、电容、频率、脉宽、占空比等参数,用于检查芯片是不是达到不同工作条件下的功能及性能要求。公司生产的半导体自动化检测系统包括半导体分立器件检测系统、集成电路检测系统两大类,半导体分立器件检测系统包括功率半导体分立器件检测系统和小信号分立器件高速检测系统,功率半导体分立器件测试系统主要使用在于功率二极管、MOSFET、IGBT、可控硅以及 SiC 和 GaN 第三代半导体等中高功率器件的测试,小信号器件高速测试系统主要使用在于小信号分立器件(通常电流电压小于 30A/ 1.2KV)的高速测试,如中低功率二极管、三极管、小信号 MOSFET 等;集成 电路检测系统主要使用在在模拟及数模混合集成电路芯片及晶圆测试领域。半导体激光打标设备主要是通过利用不一样的激光技术,实现各类半导体元器 件的精密激光打标,打标内容有企业名称、产品型号等。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为1.55亿元、1.48亿元、2.01亿元和3.43亿元,扣非净利润分别为0.44亿元、0.31亿元、0.53亿元和1.25亿元。

公司 2022 年 1-9 月经营情况良好,预计 2022 年 1-9 月经营业绩同比实现增长。公司预计 2022 年 1-9 月营业收入为 26,430.98 万元,同比增长 21.68%;归属于母公司股东的纯利润是 10,126.89 万元,同比增长 35.58%;扣除非经常性损 益后归属于母公司股东的净利润为 9,880.63 万元,同比增长 35.71%。

估值方面从同类可比公司来看上面2家可比公司2021年的扣非动态市盈率均高于联动科技。

综合评判:联动科技属于专用设备制造业,发行价很高,发行市盈率略低于行业整体市盈率,公司近几年业绩保持增长且相较于可比公司来看估值合理,考虑给予建议申购的评级。返回搜狐,查看更加多