江南体育配件

挖掘大族激光的核心优势

时间: 2024-02-20 23:06:25 | 作者: 江南体育配件

这次距第一次研究大族激光(SZ:002008),股价下跌了35.16%。股价下跌、业绩下滑等因素,让很多人怀疑大族激光还是那个大族激光吗?

面对这样的一个问题,我告诉自己,我们要关注公司的本质,而不单单是股价波动、业绩下滑。公司的本质是他的核心优势,核心优势没变那他就没变。这篇文章我们就试着挖掘大族激光的核心优势。

大族激光2004年上市,当时产品主要是打标机。经过十几年的发展,现在拥有几百种产品,最重要的包含小功率激光设备(打标机、切割机、焊接机)、大功率激光设备(切割机、焊接机)以及PCBLED锂电池等行业的专用设备。

大族激光创立时汇聚了一大批中国激光领域的人才,其中总工程师王之江、总经理周复正都是中国激光领域的顶级人才。2004年研发人员266人,占总人数30%。

随着公司的发展,并没有减少研发方面的投入。2013年至今公司每年研发支出保持在6.7%以上,研发人员保持在20%以上,从2012年开始研发人员占比慢慢的变大。公司现任首席技术官是吕启涛,在德国罗芬、美国相干等公司工作过。

激光设备具备了技术和机械双层属性,技术需要一步步积累,研发时间越长,投入越多,经验越丰富。

另外很多设备不是标准化产品,应该要依据客户的需求量身定做,这样会跟客户产生黏性,增加客户转换成本。

大族激光原材料种类丰富,最核心的设备是激光器。目前大族激光可以自产低功率激光器,高功率光纤激光器需要进口。

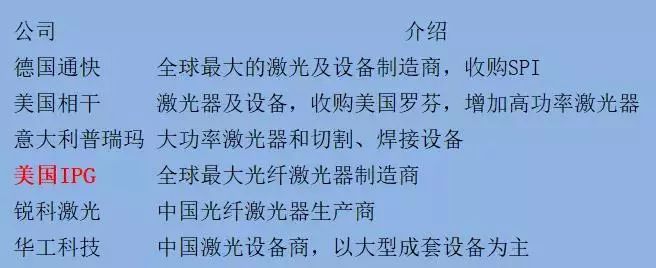

德国通快、美国相干、IPG都是大族激光的供应商,同时也是最大的竞争对手。全球制造激光器公司比较集中,尤其是高功率光纤激光器,大族激光高功率光纤激光器大多数来源于IPG。

大族激光高功率激光及自动化配套设备平均价格155万元,若使用高功率光纤激光器,价格会是平均价的一倍,设备60%的成本是光纤激光器。

所以高功率光纤激光器制约着大族激光的发展和下游市场的应用。低功率激光器自产后,设备价格迅速下降。如果高功率光纤激光器能够自产,会引发下游市场更大需求。

大族激光高功率光纤激光器已经研发六年之久,目前还在研发阶段。2016年大族激光香港子公司收购加拿大Coractive公司80%的股权,此公司基本的产品是通信光纤、光纤激光器,会对大族激光的研究有一定帮助。

大族激光的产品比较多,所以竞争对手也比较多,目前阶段我们着重关注低功率、高功率产品的竞争对手。

低功率技术很成熟,竞争对手较多,但规模较小,很难和大族激光竞争,所以最核心的竞争对手是高功率激光设备的对手。

通快、相干、IPG、普瑞玛、华工科技都是大族激光的竞争对手。而大族激光的激光器需要从IPG、通快、相干采购,激光器比不上他们,所以只能从价格、服务及配套设备发力。

非激光器设备制造商:切割领域有火焰切割、等离子弧切割;焊接领域有电阻焊、氩弧焊、等离子焊等方式。

这些都是激光设备的竞争对手,这些对手的优势是价格实惠公道,劣势是工艺低、效率低。激光器设备想取代这一些产品,首先价格要下降。

大族激光的下游客户非常多,主要客户是低功率、高功率设备的客户。这里我们先思考一个问题:大族激光和客户谁强势?

大族激光作为设备提供商,客户投资建厂或更换设备才会对激光设备产生需求,所以大族激光对客户依赖较大。

低功率设备的客户比较集中,大多数来源于苹果,苹果手机大改版就会增加新设备的投入。

国产手机销量大,但是品种多,高端机型占比少,中低端机型使用的激光设备更新换代慢,苹果手机款式少,都是高端机,工艺要求苛刻,对激光设备要求高。现在国产高端机逐步增加,以后或许能改变这个现状。

苹果产业链中,有些公司曾为苹果提供零部件业绩一飞冲天,被苹果抛弃后业绩又跌落谷底,所以对苹果依赖越大越危险。

大族激光为了尽最大可能避免这种风险,加大高功率设备的投入。高功率设备的市场十分普遍,下游需求也比较强烈。

高功率设备近几年是一个满产满销,2015年产能400套,2016年产能1000套,所以2016年营业收入增长47.7%,2017年营业收入增长42%,产能没有增加但销售价格增长。2018年上半年高功率设备保持26.14%的增长。

产能现在已经投入,2019年9月能够投产,增加420套设备,其中300套切割机、100套焊接机、20套。

光纤激光器的问题上文已经讲过,只要光纤激光器自制成功,整个行业状态会发生天翻地覆的变化。

大族激光还增加了脆性材料激光设备的产能,脆性材料激光设备属于低功率激光设备,脆性材料主要是玻璃、蓝宝石、陶瓷、硅等,大多数都用在手机、平板电脑的显示屏、防护盖板、外壳、LED衬底等。

此外,大族激光是PCB设备的龙头,2018年上半年PCB收入增长77.5%。公司2015年布局锂电池设备,拥有锂电池前、中、后端设备的制造能力,目前锂电池行业处在设备的投入期。

公司治理是我最近一直思考的问题,这也是离我们普通投资者最远的,但这是对公司影响最大的。

本质上我们投资一个企业就是把钱给大股东,大股东去做生意,赚了前给我们分红。大股东会选出董事会,然后制定公司发展的策略,管理层负责具体执行。所以大股东决定着一个企业发展的方向。

大族激光的股权比较分散,前十大股东股份占比47.09%。第一大股东是大族控股集团有限公司占比15.19%,大族控股集团有限公司实际控制人是高云峰,高云峰是大族激光的董事长、总经理,直接持有大族激光9.04%的股份,合计持股24.23%。

前十大股东里,另外的股东持仓占比较少,持有人主要是一些基金公司,未拥有董事席位。所以从股权来看,高云峰有绝对控制权。

控制股权的人想什么我们不知道,但是控股股东的行为能从财务报表里找到一些线索。最直接的线索是持股情况:增持、减持、质押等。

2018年3季度显示,控制股权的人合计持有258344101股,质押208589999股,质押股数占持仓股数80.74%,翻阅之前报表,大股东从2010年开始到目前都有质押股票的行为,只不过最近股价下跌严重,市场对质押有所担心(对于质押我们后期还需了解背后的原因)。

另外公司10月23日发布回购公告,公司拟回购不低于5000万元,不高于20亿元,23日回购2356373股,回购金额82835349元。

持仓情况还只是短期行为,长期行为是公司的投资情况,上文已经介绍公司在高功率和脆性材料的投资行为。如果一个企业停止投入,说明对未来发展没信心。

我们通过五个角度寻找大族激光的核心优势,我认为大族激光的核心优势是丰富的产品线,能够完全满足不同客户的需求,这种优势短期很难改变。

1.高功率光纤激光器不能自产。这是本文第三次讲到这样的一个问题,这也是这次研究大族激光最大的收获,高功率激光器自产能改变整个行业状态。

2.苹果业务依赖较大以及别的业务(高功率、PCB、LED、锂电池)也有一定的周期性。周期性强是设备制造商都会存在的问题。

2018年前三季度营业收入同比减少2.9%,很多认比较悲观,实际未必如此。2017年苹果业务收入大增,2018年萎缩严重,但同比仅下跌2.9%,说明别的产品在发力。

文章出处:【微信号:pcbworld,微信公众号:PCBworld】欢迎添加关注!文章转载请注明出处。

封测主动申请撤回发行上市申请文件,根据《深圳证券交易所股票发行上市审核规则》第六十二条

隐形切割系统及应用”,以及“十四五”规划中的科技部重点研发计划重点专项“高品质

智能装备集团与法因数控强强联合、共同研发的型钢加工专机——H12560BF系列型材

切割机 /

专业展之一,也是机床、金属板材及管材加工、模具制造和工具的国际盛会,本届展览面积约80000㎡,汇聚展商数量700家。

助力能承受压力的容器行业客户提高加工效率、缩短生产周期、降低生产所带来的成本,赋能能承受压力的容器智造进阶。

LB系列坡口切割机 打通能承受压力的容器智造进阶之路 /

束将金属材料加热至熔化点以实现焊接。它在工业领域中得到普遍应用,具有许多

切割等) /

探索 /

光子基于现有的研发平台和实验中心,推出了新一代高功率单模块3000W光纤

器 /

设备,在光通讯行业、传感器行业、军工、功率半导体等细致划分领域发挥着及其重要的作用。深圳市

2022年报数据显示,锂电设备业务实现盈利收入25.36亿元,同比增长27.9%,锂电设备业务的营收占比也从2021年的12.1%上升到2022年的17.0%,上升近5个百分点,并成为公司近年来业务的新增长点。

艾为重磅推出新一代Digital Smart K数字音频功放产品AW88396FOR

花费200元,我用全志H616和雪糕棒手搓了一台可UI交互的视觉循迹小车